Près de deux décennies après son adhésion aux BRICS, l'Afrique du Sud n'a pas tenu ses promesses de développement. Le PIB par habitant en 2025 est inférieur aux niveaux de 2007, avec une détérioration marquée des indicateurs sociaux : chômage record, pauvreté croissante et infrastructures fortement dégradées. Contrairement à ses pairs émergents d'Asie et d'Amérique latine, la « Nation arc-en-ciel » est restée enlisée dans un régime de faible croissance, freinée par deux contraintes structurelles majeures : la défaillance du système énergétique et les distorsions profondes du marché du travail.

L'Afrique du Sud se trouve à un carrefour critique. Le pays possède des atouts pour rebondir – une base industrielle diversifiée, un secteur financier solide, des institutions crédibles – mais elle bute sur des problèmes structurels d'énergie et d'emploi. Sans réformes profondes et continues, le potentiel de croissance restera durablement bridé. Nous prévoyons ainsi 0,8% de croissance en 2025 et 1,3% en 2026.

Aroni Chaudhuri, économiste Coface pour l’Afrique

De l’espoir des années 2000 à la désillusion postpandémie

Portée par l’envolée des prix des matières premières et son intégration réussie au commerce mondial, l’Afrique du Sud affichait dans les années 2000 une croissance annuelle moyenne de 4,3%. L'investissement était dynamique, la consommation des ménages soutenue, et le pays semblait promis à un développement rapide aux côtés des autres économies émergentes.

Mais trois crises successives – la crise financière de 2008, la fin du super cycle des matières premières en 2014, puis la pandémie – ont mis à nu des fragilités structurelles profondes. Aujourd’hui, l’investissement est en berne : il ne représente que 14,5% du PIB, un niveau insuffisant pour stimuler l’économie et renouveler les infrastructures existantes, et bien en deçà des niveaux de pays comparables.

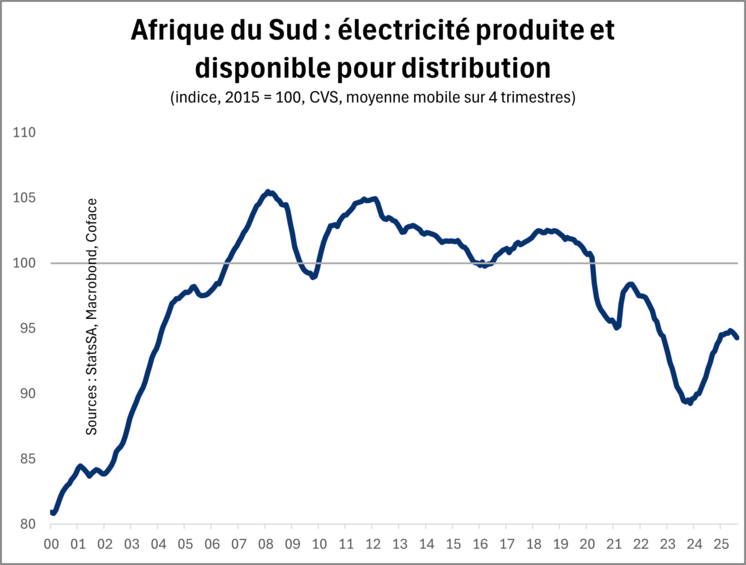

La crise énergétique : un frein majeur à la croissance

L'électricité, colonne vertébrale de l'économie sud-africaine, est devenue son talon d'Achille. Eskom, le monopole public qui contrôle plus de 90% de la production, souffre d'un sous-investissement chronique depuis plus d'une décennie. Les dépenses d'investissement en termes réels ont chuté à partir de 2012 et ne se sont pas redressées à temps.

Cette situation trouve ses racines dans une régulation tarifaire inadaptée et une gouvernance déficiente. Jusqu'en 2008, les prix de l'électricité étaient maintenus artificiellement bas pour soutenir les industries énergivores. Lorsque les autorités ont enfin adopté une politique tarifaire plus réaliste, il était déjà trop tard : les infrastructures vieillissantes multipliaient les pannes, la demande baissait, et Eskom s'est retrouvé piégé dans un cercle vicieux d'endettement. Entre 2008 et 2019, les tarifs ont été multipliés par quatre sans pour autant résoudre les problèmes d'approvisionnement.

(Données source des graphiques en format .xls)

Les conséquences sont désastreuses : délestages massifs qui paralysent l'activité économique, destruction de capacités productives, fuite des investissements privés et détérioration des finances publiques. La dette garantie par l'État pour Eskom a explosé, contribuant à faire passer le ratio dette publique/PIB de 28 % en 2007-2008 à 76 % en 2024-2025.

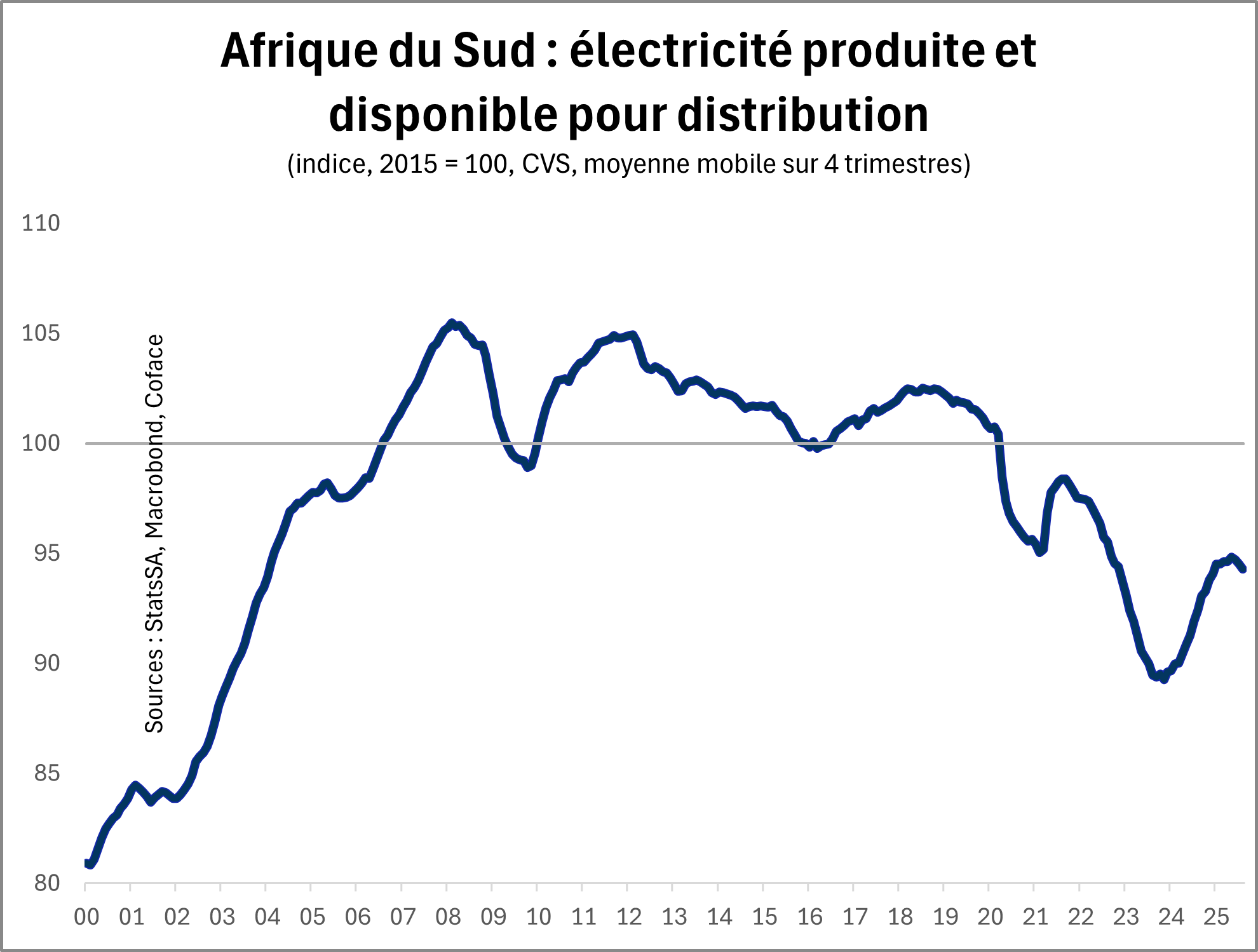

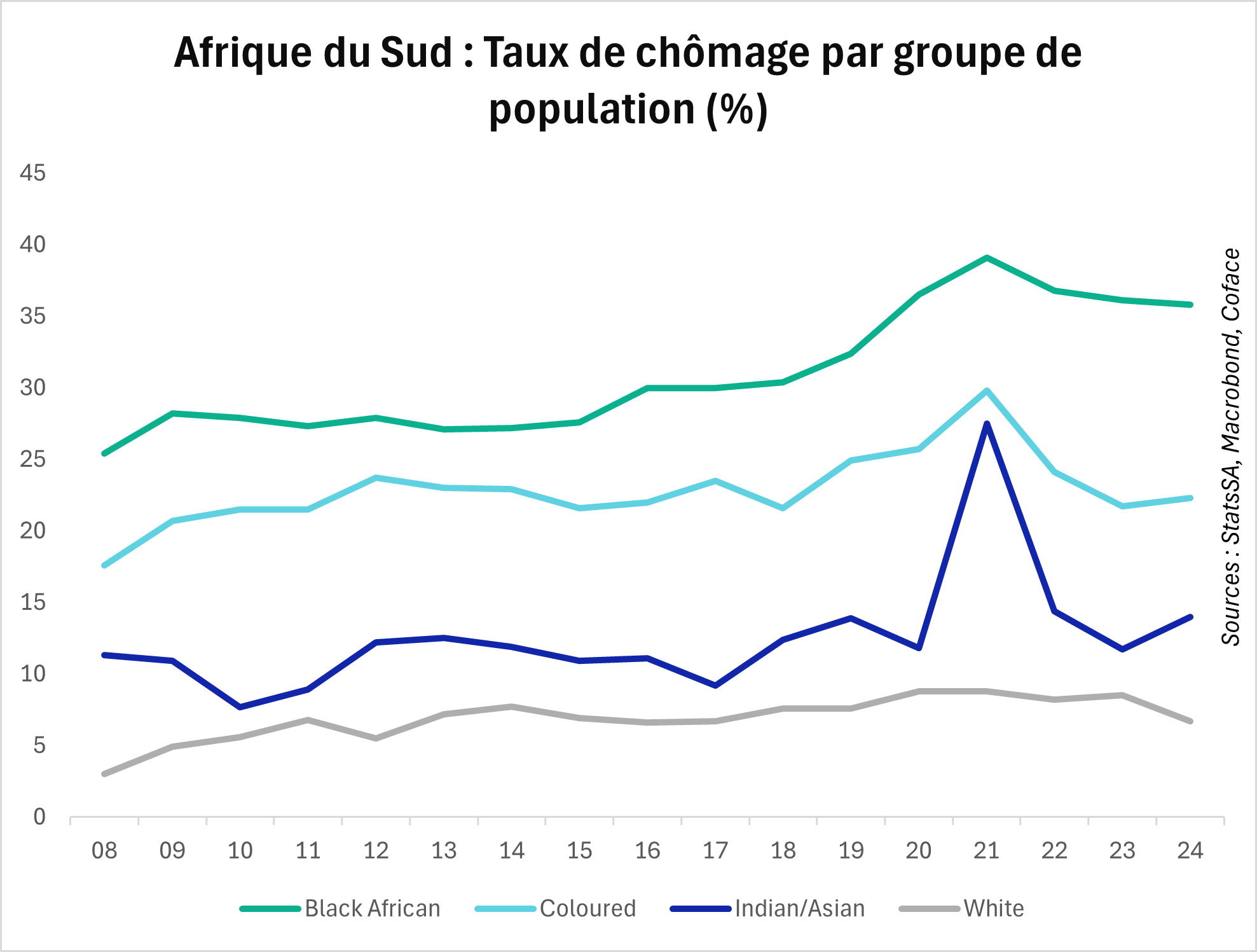

Un marché du travail profondément déséquilibré

Le second frein majeur est le marché du travail. Avec un taux de chômage de 33,2% au deuxième trimestre 2025, l'Afrique du Sud affiche l'un des niveaux les plus élevés au monde. Cette situation résulte d'une combinaison toxique : désindustrialisation continue depuis 2008, inadéquation entre l'offre et la demande de compétences (42% de la population active n'a pas de diplôme secondaire), et surtout un héritage territorial de l'apartheid qui maintient une grande partie de la population loin des centres économiques.

Malgré la fin de l'apartheid il y a plus de 30 ans, la ségrégation spatiale perdure. Les townships et zones défavorisées restent éloignés des bassins d'emploi, avec des coûts de transport prohibitifs et des infrastructures défaillantes. Cette fragmentation territoriale crée une exclusion structurelle qui maintient un taux de participation à la force de travail anormalement bas et limite l'efficacité de toute politique de stimulation de l'emploi.

(Données source des graphiques en format .xls)

Des perspectives d’amélioration encore incertaines

Face à ces défis, quelques signaux positifs émergent cependant. L'arrivée d'un gouvernement de coalition en 2024 marque un tournant politique inédit et pourrait introduire davantage de pluralisme et de contrôle. Des réformes majeures ont été lancées pour restructurer Eskom, augmenter la participation du secteur privé dans l'énergie, et alléger les contraintes réglementaires pesant sur les entreprises.

Mais le chemin sera long. Même avec des réformes ambitieuses, il faudra plusieurs années pour que l'Afrique du Sud retrouve son potentiel : celui d'une économie émergente dynamique et prometteuse comme imaginée dans les années 2000. Pour ce faire, le pays conserve des atouts considérables : la base industrielle la plus développée d'Afrique, un secteur financier robuste, une banque centrale crédible et une intégration complète dans les circuits commerciaux et financiers mondiaux. Si les contraintes structurelles sont levées, l'Afrique du Sud pourrait capitaliser sur la croissance régionale africaine et retrouver sa place de puissance continentale.

> Allez plus loin en téléchargeant l'étude complète (.pdf en anglais) <